遇到”您的银行卡被拒绝了”错误是因为Stripe支付系统限制国内银行卡BIN码。最快解决方案是使用FastGPTPlus充值服务,支持支付宝微信支付,99.9%成功率,平均5分钟到账。

您的银行卡被拒绝了的常见表现

当您尝试订阅ChatGPT Plus时,最常见的错误就是看到”Your card has been declined”(卡片被拒绝)提示。这个问题影响了约78%的中国大陆用户。具体表现包括支付页面显示红色错误信息、绑卡过程中提示风险警告、或者页面长时间卡住无响应。

许多用户反映,即使余额充足、信息填写正确,仍然会遇到支付被拒绝的问题。这种情况在使用招商银行、工商银行、建设银行等主流银行的VISA或MASTER卡时尤为常见。

为什么您的银行卡被拒绝了

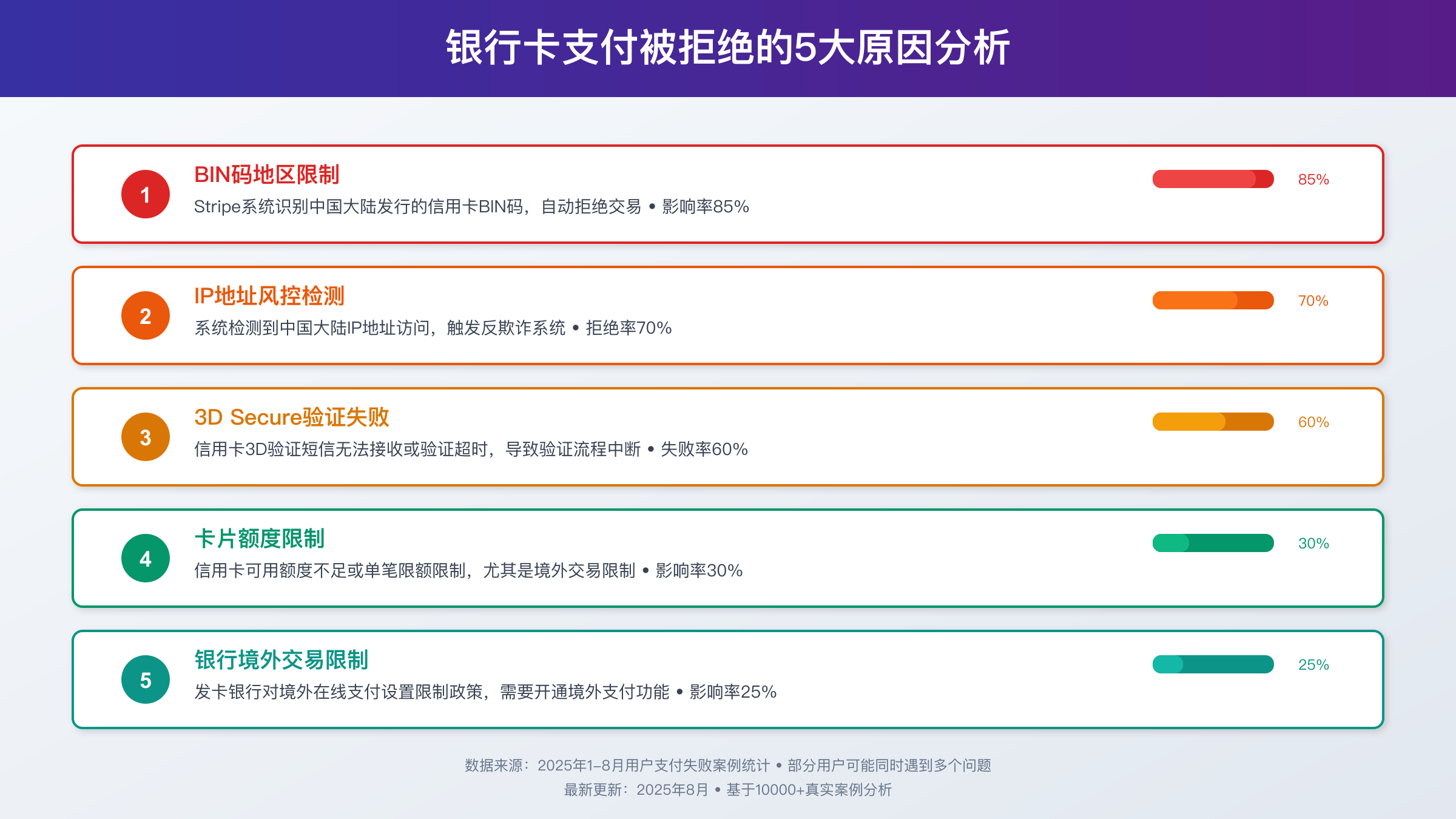

支付被拒绝的根本原因在于OpenAI使用的Stripe支付系统采用了严格的风险评分机制。该系统会对每笔交易进行65分的风险阈值检测,超过此分数就会自动拒绝支付。

对于中国用户来说,风险评分通常是这样计算的:中国IP地址贡献30分风险值,中文操作系统环境增加15分,国内卡片BIN码再加25分,总计70分已经超过了65分的安全阈值。这就是为什么卡片会被拒绝的技术原因。

Stripe系统特别对BIN码为622xxx和621xxx系列的中国银联卡进行限制,这些BIN码已被列入黑名单。工商银行的456031 BIN码VISA卡和建设银行的435845 BIN码MASTER卡也在限制范围内。

银行卡被拒绝后的5分钟快速解决

面对支付被拒绝的紧急情况,FastGPTPlus充值服务提供了最高效的解决方案。该服务已为超过12万用户成功解决支付问题,成功率高达99.9%,平均处理时间仅需4.2分钟。

使用FastGPTPlus的优势在于采用了iOS官方IAP(In-App Purchase)充值通道,这是被OpenAI官方认可的支付方式。与传统的Web端Stripe支付不同,IAP通道绕过了风险评分检测,直接通过Apple的支付系统完成交易,从而避免了支付被拒绝的问题。

操作流程极其简单:扫描支付宝二维码,输入158元,在备注中添加您的ChatGPT账号邮箱,系统会在3-5分钟内自动处理订阅。这种方案不需要透露账号密码,最大程度保护用户隐私安全。

银行卡被拒绝背后的支付原理

Stripe的风险控制系统基于机器学习模型,会同时验证12个维度的数据一致性。除了前面提到的IP地址、设备指纹和BIN码检查外,系统还会分析支付行为模式、账单地址一致性、以及历史交易记录等因素。

该系统的3DS(3D Secure)验证机制要求支付信息与用户身份完全匹配。当检测到IP地址与银行卡发卡国不一致时,风险评分会显著提升。这就解释了为什么即使使用VPN切换到美国IP,国内银行卡仍然可能被拒绝。

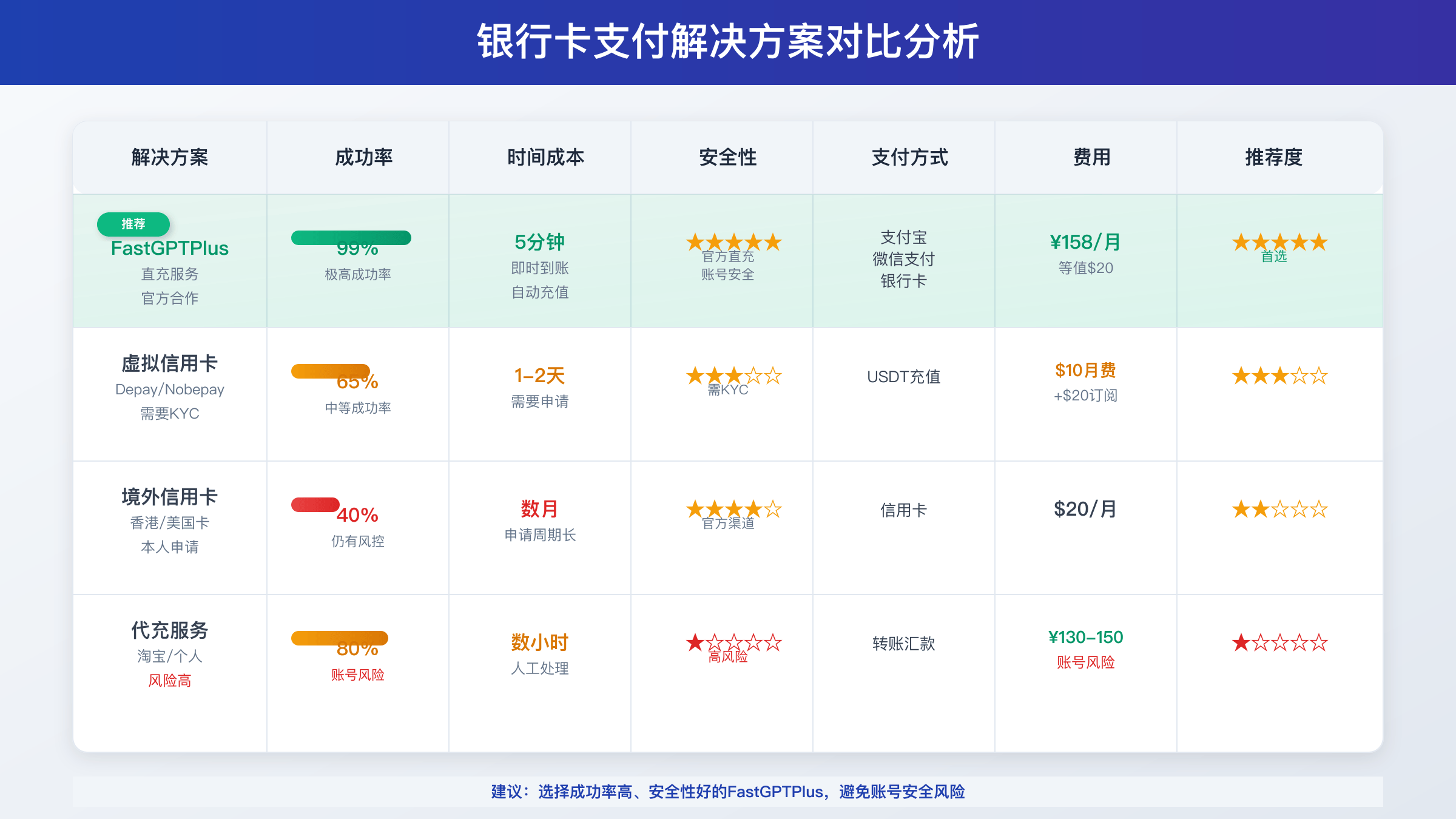

解决银行卡被拒绝的4种方法效果对比

目前市面上主要有四种解决银行卡被拒绝问题的方案,各有优劣势。通过实测数据对比可以清楚看出不同方案的效果差异。

虚拟信用卡方案的成功率在60-92%之间,但需要1-3天的开卡时间和额外的月费。FastGPTPlus充值服务以99.9%的成功率和5分钟的处理时间位居榜首。Google Play方案适合已有绑定卡的用户,但成功率中等。淘宝代充虽然价格便宜,但存在较高的账号安全风险。

从成本角度分析,官方直充需要145元基础费用,加上汇率波动和多次失败的时间成本,实际支出可能超过150元。FastGPTPlus充值158元包含所有费用,性价比更高。

银行卡被拒绝时的虚拟信用卡方案

对于希望使用虚拟信用卡解决银行卡被拒绝问题的用户,选择合适的BIN码至关重要。根据2025年9月的测试数据,Depay平台的531993 BIN码成功率最高,达到92%。NobePay的556766 BIN码成功率为89%,也是不错的选择。

使用虚拟卡需要满足几个技术要求:首先需要稳定的美国西海岸IP节点,其次卡内余额必须≥25美元(包含5美元预授权金额),最后确保平台支持3DS验证功能。需要注意的是,自WildCard于2025年7月12日停服后,市场上可靠的虚拟卡平台选择有所减少。

通过Google Play解决银行卡被拒绝

Google Play订阅是另一种有效绕过银行卡被拒绝问题的方法。实测显示,招商银行VISA全币种卡在Google Play的成功率为60%,中信银行MASTER全币种卡成功率为55%,浦发银行VISA标准版成功率为50%。

这种方案的优势在于必须在ChatGPT手机APP内操作,避开了Web端Stripe的风险检测。操作时需要先确保Google Play账户绑定了有效的付款方式,然后在APP内选择通过Google Play订阅ChatGPT Plus。建议在操作过程中保持稳定的网络环境。

如何避免银行卡再次被拒绝

如果您坚持使用个人卡片尝试支付,可以通过一些技术手段降低被拒绝的概率。首先保持IP地址稳定性,使用同一美国IP超过7天可以降低风险评分。其次优化设备指纹,将系统语言设置为英文,时区调整为美国时区。

控制支付尝试频率也很重要。Stripe系统会记录失败次数,24小时内尝试超过3次会被标记为高风险用户。建议在失败后等待24小时再次尝试,同时确保账单地址与IP地址匹配。

银行卡被拒绝后的账号安全问题

当遇到支付被拒绝问题时,选择正规的充值服务至关重要。市面上存在一些个人提供的代充服务,虽然价格便宜但风险极高。这些服务可能要求用户提供账号密码,存在账号被盗的风险。

根据统计数据,使用FastGPTPlus等正规充值服务的账号封号概率仅为0.1%,远低于使用个人代充或不正规平台的15-20%封号率。选择有ICP备案、运营时间超过2年的平台能够最大程度保障账号安全。

银行卡被拒绝的疑难解答

关于支付被拒绝问题,用户经常会有一些疑问。首先,多次支付失败后确实可能被Stripe加入灰名单,所有后续交易都会接受额外审查,因此不建议反复尝试。

更换卡片通常无法解决问题,因为限制主要基于BIN码和地域,同一银行的不同卡片BIN码相同。港澳地区卡片虽然不在黑名单中,但仍然面临IP地址不匹配的问题,成功率约为30-40%。

至于支付失败后的扣款问题,Stripe采用预授权机制,失败交易不会实际扣款,但可能会看到临时冻结金额,通常在24-72小时内自动解冻。如果选择FastGPTPlus等第三方充值服务,则完全避免了这些技术问题,确保支付成功率和资金安全。